INICIAR SESIÓN

INICIAR SESIÓN

Una recuperación desigual: una visualización sector por sector del impacto del COVID-19 en la aviación

La industria de la aviación comenzó el 2020 con optimismo sobre el crecimiento del tráfico aéreo que superó los máximos de 2019, pero no pasó mucho tiempo antes de que COVID-19 comenzara a afectar a China y luego al resto del mundo. Hoy analizaremos el impacto de la pandemia mundial en la industria de la aviación, cómo comenzó y dónde nos encontramos hoy.

Los puntos clave son:

- Las aerolíneas comerciales de pasajeros se han estabilizado con una modesta recuperación de ≈50% de los niveles de tráfico a fines de 2020 y principios de 2021 en relación con 2019. Sin embargo, ese perfil de recuperación es muy diverso geográficamente, con algunas regiones muy lentas, algunas dobles, así como algunas regiones muy fuertes.

- Otros tipos de operaciones fuera de las aerolíneas comerciales, incluida la aviación comercial y de carga, han experimentado una recuperación más sustancial e incluso un crecimiento a lo largo de la pandemia.

- Ha habido diferentes perfiles de recuperación para vuelos por encima y por debajo de cuatro horas. Los vuelos de menos de cuatro horas se han recuperado con un poco más de fuerza, mientras que los vuelos de más de cuatro horas y los vuelos de larga distancia han tenido una recuperación más débil debido a las restricciones migratorias y fronterizas.

- Ha habido múltiples cambios en la combinación del tamaño de las aeronaves que afectan la planificación del aeropuerto en cuanto a la cantidad de puertas de fuselaje ancho y puertas de fuselaje estrecho que tienen disponibles.

Para analizar el impacto de la pandemia en la aviación, utilizamos los datos recopilados de HyperFeed®, el motor de reglas y aprendizaje automático de FlightAware que utiliza algoritmos patentados para recopilar, interpretar, enriquecer y entregar más de 10.000 mensajes de posición de aeronaves por segundo. Todos los gráficos representan vuelos semanales con 2019 en azul, 2020 en dorado y 2021 en naranja. La mayoría de los gráficos se centrarán en las aerolíneas comerciales de pasajeros de todo el mundo, salvo que indiquemos lo contrario. Los datos reflejan el período hasta principios de la primavera de 2021.

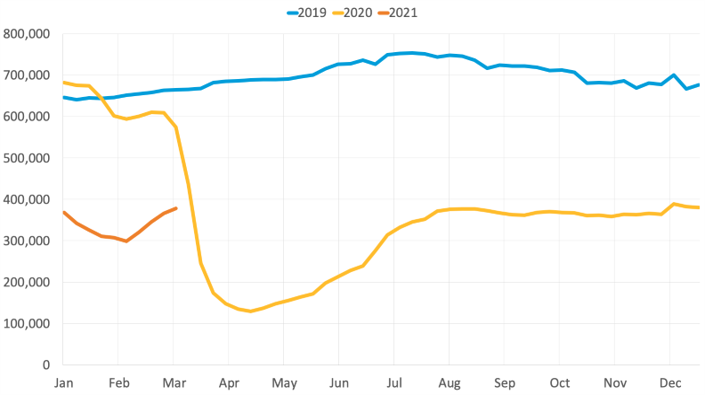

Aerolíneas comerciales de pasajeros en general

Comencemos mirando el panorama general. En 2019, vemos la variación típica entre el volumen de vuelo de verano e invierno, alrededor del 10%. De cara a 2020, a partir de finales de enero y hasta febrero, podemos ver una caída inicial debido a que el volumen de vuelos en China está disminuyendo rápidamente. Luego, en marzo, hubo una caída global en todas las regiones del mundo, tocando fondo en algún momento a mediados de abril en términos de volumen de vuelos. En primavera y en verano, el volumen de vuelos comenzó una lenta recuperación, que luego se estabilizó aproximadamente desde agosto hasta fines de 2020. La primera parte de 2021 en realidad experimentó una disminución adicional con bloqueos en varias partes del mundo. Si bien el gráfico anterior nos da una idea general de lo que experimentó la industria de la aviación, el impacto en todo el mundo no ha sido uniforme.

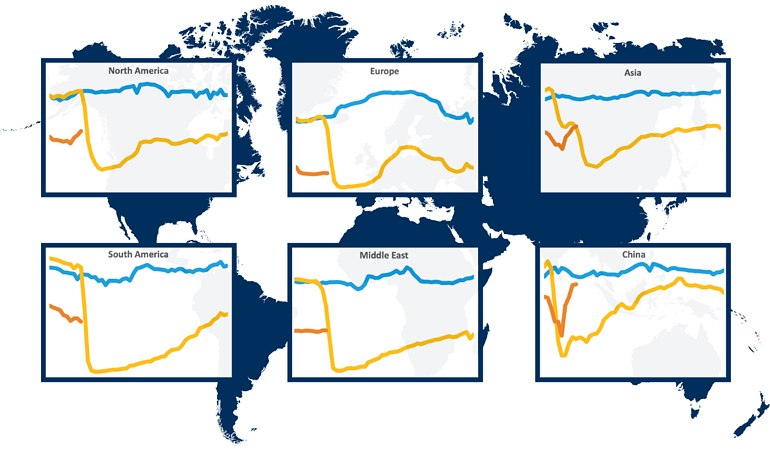

Recuperación por región geográfica

Arriba, hemos dividido los gráficos en seis regiones diferentes donde hemos rastreado la actividad de los vuelos comerciales de pasajeros (nuevamente con 2019 en azul, 2020 en oro y 2021 en naranja).

América del Norte se asemeja más al gráfico de promedio global, con la caída, la recuperación algo en forma de U y luego el volumen de vuelo estabilizándose desde fines del verano en el hemisferio norte.

América del Sur ha sido una historia muy diferente. Subió año tras año a principios de 2020, pero luego tuvo una caída mucho mayor que en América del Norte, y la recuperación ha sido mucho más lenta. Esto se debe a que el tráfico de vuelos en Brasil se ve particularmente afectado, así como a una gran cantidad de países de la región con diferentes restricciones de bloqueo e inmigración. Después del descenso inicial, el volumen de vuelos alcanzó su punto máximo alrededor de las vacaciones a fines de 2020, pero ahora se ha deslizado otro ≈10% desde principios de año.

Europa es única porque es la única región donde hemos visto una doble inmersión. Tuvo una recuperación en forma de U similar a América del Norte, pero los horarios de vuelos europeos suelen ser mucho más pesados en el verano que en el invierno, y esa debilidad en los meses de invierno se mostró nuevamente a fines de 2020 y en 2021, donde es muy por debajo de su pico de verano.

El Medio Oriente depende mucho del tráfico de conexión, similar a América del Sur. Se recuperó lenta pero constantemente a lo largo de 2020, pero se ha estancado desde fines del año pasado.

Asia en su conjunto tiene dos historias diferentes para discutir (tenga en cuenta que aquí separamos a China de las cifras totales de Asia). Vemos una caída temprana debido al advenimiento inicial de la pandemia en China, y luego la caída prolongada cuando el resto de Asia comenzó a cerrar fronteras. La recuperación alcanzó alrededor del 50% al 60% del volumen de vuelos en Asia en su conjunto durante todo el año 2020, y luego, a principios de 2021, vemos otra caída, antes de que el tráfico comience a recuperarse.

En China, se puede ver que la caída se produjo mucho antes y, en general, fue más profunda; sin embargo, la recuperación también ha sido mucho más fuerte. Desde octubre en adelante, China volvió al 85% del volumen de vuelos de 2019, mientras que el resto de Asia se mantuvo sustancialmente deprimido debido a la gran cantidad de cierres de fronteras y restricciones de inmigración.

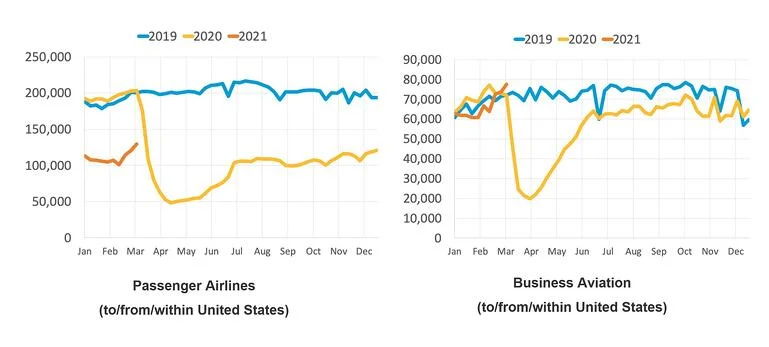

Recuperación por tipo de operación

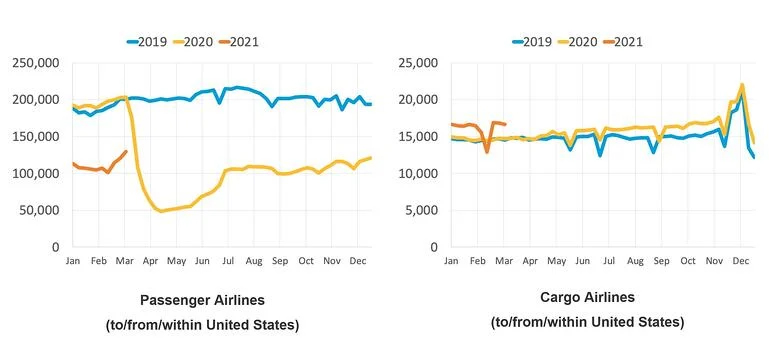

Al observar diferentes tipos de operaciones, nuevamente vemos historias muy diferentes. A la izquierda, puede ver los vuelos de las aerolíneas de pasajeros desde / hacia // dentro de los Estados Unidos, lo que coincide aproximadamente con los números globales y de América del Norte en los gráficos mencionados anteriormente. La diferencia más notable es que ha habido un poco de recuperación hacia finales de febrero y marzo de 2021.

En el lado derecho, tenemos la aviación comercial (turbopropulsores a reacción y jets comerciales que se utilizan para la aviación privada) donde la recuperación en 2020 fue mucho más en forma de V, en lugar de la forma de U extendida que vimos en el lado de las aerolíneas comerciales. El volumen de vuelos de la aviación comercial tuvo una recuperación mucho más fuerte. Pasó del rango del 85% al 90% desde fines del verano de 2020, y en 2021 ha superado incluso los picos de los dos años anteriores. Sin embargo, hemos visto algunos cambios dentro de la aviación comercial. Desde que comenzó COVID, están operando menos departamentos de vuelos corporativos internos y ha habido un cambio más hacia los vuelos chárter, ya que las reuniones de negocios aún son relativamente ligeras y hay una falta de necesidad de viajes de negocios, particularmente con las fronteras cerradas y las preocupaciones generales sobre propagando la enfermedad. Mientras tanto, algunos pasajeros marginales que son familias que de otro modo hubieran reservado un pasaje aéreo de primera clase, ahora se están moviendo hacia el extremo inferior de un vuelo chárter de aviación ejecutiva.

De manera similar, hemos visto una tendencia de tráfico muy diferente para la carga aquí a la derecha, hacia / desde / dentro de los Estados Unidos, que no experimentó ninguna caída. De hecho, el crecimiento continuó durante el resto de 2020, incluso después del inicio de COVID, debido a la expansión del comercio electrónico, las compras en línea y, en particular, las operaciones de aviones de Amazon. En 2021, la carga continuó desde donde estaba antes de la temporada navideña, mostrando una ligera caída muy probablemente asociada con el severo clima invernal que afectó a Texas y gran parte del país en febrero.

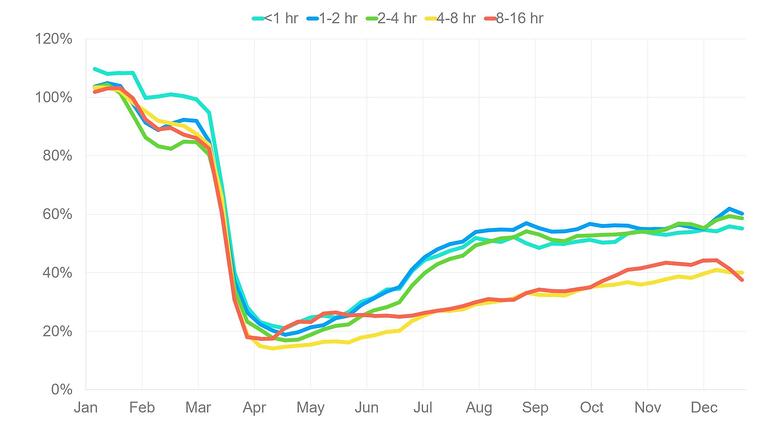

Recuperación por duración del vuelo

Otra forma en que podemos ver los datos es por la duración de los vuelos comerciales. Al comparar 2020 con 2019, el año comenzó con un ligero crecimiento en todos los segmentos y un crecimiento más fuerte (alrededor del 10%) para los vuelos que duraron menos de una hora. La caída en febrero y marzo de 2020 se debe a la caída del volumen de vuelos en China, seguida de la caída de todas las etapas de los vuelos en marzo cuando el mundo cerró debido a la pandemia.

Después de la caída inicial, hemos visto un par de lugares donde el crecimiento basado en la duración de la etapa realmente se ha diferenciado. Hay un bache a fines de abril y en mayo de 2020 para los vuelos de larga distancia de 8 a 16 horas. Esto fue impulsado por el mercado de carga caliente en ese momento, lo que llevó a las aerolíneas de pasajeros a iniciar servicios de “todo tipo de carga”, particularmente entre Estados Unidos, Europa y China, para compensar la falta de disponibilidad de carga de vientre. A partir de mediados a finales del verano de 2020 vemos la bifurcación de vuelos de menos de cuatro horas, que han tenido una recuperación más robusta. Estos son ahora alrededor del 60% de donde estaban antes, mientras que los vuelos de cuatro horas o más han tenido una recuperación más débil en gran parte debido al cierre de fronteras y otras restricciones de inmigración.

Recuperación por tamaño de avión

La última área que revisamos es la combinación de diferentes tamaños de aeronaves. Arriba se muestra en oro el volumen de vuelos de 2020 para las aerolíneas comerciales de pasajeros y en azul, en la escala de la derecha, está el porcentaje de cuerpos anchos como una fracción del número de cuerpos estrechos en operación. Aquí nuevamente, vemos que los aviones de fuselaje ancho se vieron más afectados por las reducciones de vuelo en febrero y marzo, pero luego experimentaron un resurgimiento a fines de abril y mayo debido al vuelo de fuselaje ancho de largo alcance de los aviones de pasajeros, que sólo transportaban carga.

Desde entonces, los widebodies experimentaron tanto una caída como luego una recuperación. Queda por ver dónde terminamos en términos de la combinación y la recuperación de los vuelos de larga distancia, que generalmente se realizan con aviones de fuselaje ancho versus vuelos de corto recorrido realizados con cuerpos estrechos.

Prensa FlightAware

Diseñado y digramado por www.clovergraf.com todos los derechos reservados